英伟达市值一夜蒸发约1.2万亿元,仍难比肩华为

- 作者: 五速梦信息网

- 时间: 2026年05月31日 16:00

英伟达的市值暴跌:技术神话与市场焦虑

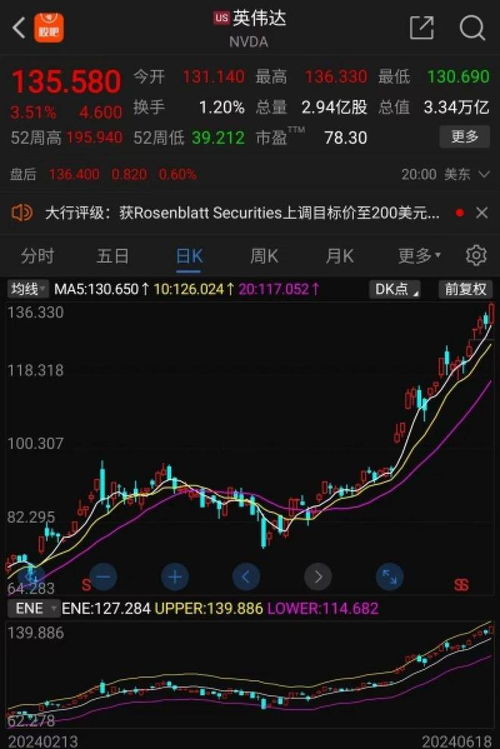

2025年3月6日,英伟达的市值一夜蒸发1642亿美元(约合人民币1.2万亿元),这一数字甚至超过了贵州茅台的总市值。尽管英伟达依然是全球AI芯片领域的霸主,但其股价的剧烈波动与华为未上市却持续被热议的“隐形市值”形成了鲜明对比。这场市值暴跌不仅揭示了中美科技企业不同的发展逻辑,也引发了对它们未来潜力的深思。

英伟达的困境看似突然,实则早有伏笔。根据2025年财报,英伟达全年营收达到1304.97亿美元,净利润728.8亿美元,同比增长均超过100%。然而,这些亮眼的数据并未平息市场的担忧:

1. 增长预期的透支:2023-2024年间,AI算力需求已经集中释放,而英伟达2025年的数据中心业务占总营收超过90%,市场担心其过度依赖单一领域。尽管CEO黄仁勋强调“AI革命仍在初期”,但投资者更关注中国DeepSeek等企业的技术突破对其市场份额的潜在冲击。

2. 地缘政治与供应链风险:美国对中国半导体产业的限制政策导致英伟达特供版芯片销量受限,而中国本土AI芯片(如华为昇腾)的替代效应逐渐显现。此外,全球半导体供应链的波动(如台积电先进制程产能紧张)进一步加剧了市场对英伟达交付能力的质疑。

3. 估值泡沫的修正:英伟达市盈率一度突破80倍,远超微软(35倍)、苹果(28倍)等科技巨头,市值从2025年1月的4万亿美元高位缩水至2.79万亿美元,跌幅超过30%。摩根大通等机构指出,其股价已过度反映了“AI万能论”,需回归理性估值。

华为的“隐形护城河”:技术自主与生态韧性

与英伟达的“市值过山车”不同,未上市的华为成为资本市场热议的“影子巨头”。有金融专家曾预言,若华为上市,其市值可能达到苹果、英伟达、特斯拉之和(约8.4万亿美元)。虽然这一论断存在争议,但背后逻辑值得深入探讨:

1. 全栈技术自主化:从麒麟芯片、鸿蒙系统到昇腾AI算力集群,华为在半导体设计、操作系统、AI框架等关键领域实现了闭环。2025年,搭载泰山架构的麒麟9020芯片性能逼近英伟达H100,而鸿蒙系统全球设备接入量突破10亿,形成了“端-边-云”协同生态。

2. B端市场的不可替代性:华为在全球5G基站、企业服务器、智能汽车解决方案等领域的市场份额持续扩张。例如,问界M9车型上市12小时订单突破4万台,其智能驾驶系统直接对标特斯拉FSD,而在车载芯片领域,英伟达尚未形成同等影响力。

3. 地缘风险对冲能力:美国制裁倒逼华为构建“去美化”供应链,其2025年公布的半导体制造技术突破(如14nm自主产线)大幅降低了对外依赖。相比之下,英伟达仍受制于台积电代工和美国出口管制,抗风险能力存疑。

未来对决:短期看算力,长期拼生态

英伟达与华为的竞争,本质上是两种技术路线的较量:

- 英伟达的“硬核算力”:凭借CUDA生态和GPU架构优势,英伟达短期内仍是AI训练的首选。但其依赖单一技术路径(如GPU)的隐患逐渐显现,而华为的“异构计算”(cpu+NPU+昇腾集群)更具场景适应性。

- 华为的“生态渗透”:通过鸿蒙系统连接手机、汽车、家居等终端,华为正构建“算力+OS+应用”的全场景生态。这种软硬协同模式比英伟达的“纯硬件供应商”角色更具用户黏性和利润空间。

小编建议:市值不等于价值,技术终将回归本质

英伟达的暴跌警示市场:技术神话需要以可持续创新为根基。而华为的“隐形市值”则代表另一种可能——通过全产业链自主化与生态协同,在技术封锁中突围。两者的对比印证了一个真理:资本市场短期看预期,长期看技术沉淀与生态掌控力。或许正如黄仁勋所说:“真正的赢家不是市值最高的公司,而是定义未来标准的公司。”华为正在这条路上悄然布局。

- 上一篇: 英伟达市值一夜蒸发6600亿元

- 下一篇: 英伟达为什么市值那么高