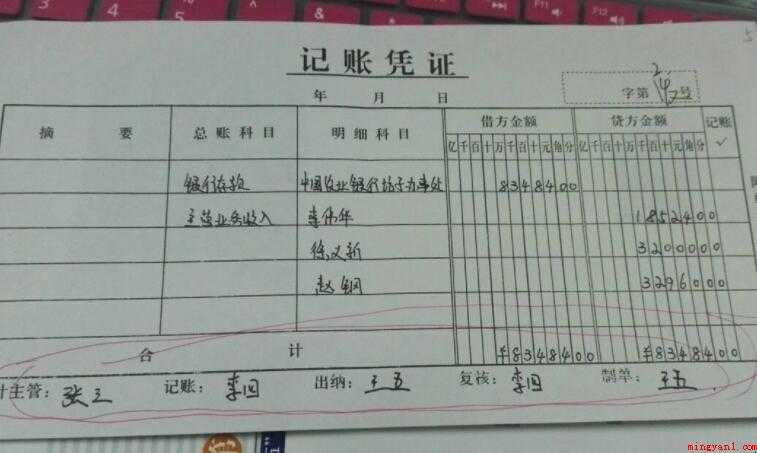

记账凭证的填制要求是什么 记账凭证的填制要求是怎样的

- 作者: 五速梦信息网

- 时间: 2026年06月17日 12:37

1.除结账和纠正错误外,会计凭证必须附有原始凭证,并注明原始凭证的数量。原始凭证数量的计算一般以原始凭证的自然数量为准。与会计凭证中经济业务记录相关的每一份证据都应作为原始凭证的附件。

如果会计凭证附有初始凭证汇总表,则附有的原始凭证和初始凭证汇总表的数量应计入附件的数量。但是,差旅费等零散票券的报销可以粘贴在一张纸上作为原始凭证。

如果原始凭证涉及多个会计凭证,原始凭证可附在主要会计凭证后面,在其他会计凭证上注明关键会计凭证号码或附原始凭证复印件。

2.原始凭证所列费用需要多个部门共同压力的,由储存原始凭证的部门向其他压力企业开具原始凭证分割表。

原始凭证分割表需要具备原始凭证的基本内容,包括凭证名称、填写凭证日期、填写凭证企业名称或填写人姓名、经办人签字或盖章、接受凭证企业名称、经济业务内容、数量、价格、金额、费用分摊等。

3.会计凭证编号的方法有很多,可以根据现金收付、银行存款收付、转账业务编号,也可以根据现金收入、现金支出、存款收入、银行存款支出、转账五种编号,或根据主要内容将转账业务分为几个编号。

各单位应根据公司业务简单水平、人员数量和分工情况,选择简单、严格的编号方式。无论选择哪种编号方式,都应按月顺序编号,即每月从1号开始,顺序到月底。

如果一项经济业务需要填写两张或两张以上的会计凭证,可以采用成绩编号法编号。如果1号会计事项分录必须填写三张会计凭证,则可编制为1(1/3)、1(2/3)、1(3/3)号。

4.如果在填写会计凭证时出现错误,应重新填写。当时已注册的会计凭证发现错误的,可以用红字注销法进行更改。

会计科目的应用没有错误,但在金额错误的情况下,也可以根据正确数字与错误数据之间的差异编制另一张调整会计凭证。当发现前一年的会计凭证有错误时,应用蓝色字填写更改的会计凭证。

5.实行会计信息化的部门,其系统会计凭证应符合会计凭证的一般要求,并认真审批,使会计科目使用正确,数据准确。打印的机制会计凭证应加盖制单人员、审批人员、会计人员和会计主管人员的印章或签名,以明确职责。

6.会计凭证填写经济业务事宜后,如有空行,必须在额度栏从最后一个金额数字下的空行到总数上的空行。

7.正确编制会计分录,确保贷款平衡。根据我国统一会计制度和经济业务内容的规定,规范会计科目的使用和会计分录的编制。会计凭证和贷款人的金额必须相同,总数必须正确计算。

8.摘要应与原始凭证内容一致,能正确反映经济业务的主要内容,表达简短精致。阅读者应能够根据摘要了解经济业务的特点,推断会计分录是否正确,一般无需阅读原始凭证或询问相关人员。

9.只涉及现金与存款之间收益或支付的经济业务,应以支付业务为主,只填写支付凭证,不填写收款凭证,防止重复。

- END -

- 上一篇: 记账凭证是由谁填制的

- 下一篇: 记过处分处罚程序有哪些(记过处分惩罚程序流程有什么)

相关文章

-

记账凭证是由谁填制的

记账凭证是由谁填制的

- 互联网

- 2026年06月17日

-

记者节是几月几日(2000年正式批复中国记协)

记者节是几月几日(2000年正式批复中国记协)

- 互联网

- 2026年06月17日

-

记者网怎么查论文(中国记者网是查询期刊是否是正规刊物的权威网站)

记者网怎么查论文(中国记者网是查询期刊是否是正规刊物的权威网站)

- 互联网

- 2026年06月17日

-

记过处分处罚程序有哪些(记过处分惩罚程序流程有什么)

记过处分处罚程序有哪些(记过处分惩罚程序流程有什么)

- 互联网

- 2026年06月17日

-

记雪月之观翻译(《记雪月之观》翻译:丁未这一年)

记雪月之观翻译(《记雪月之观》翻译:丁未这一年)

- 互联网

- 2026年06月17日

-

讲到和讲道的区别(现代汉语中常见“说道”的用法)

讲到和讲道的区别(现代汉语中常见“说道”的用法)

- 互联网

- 2026年06月17日